bob客户端下载十月份国内建筑钢材市场震荡上行

bob客户端下载九月国内建筑钢材市场震荡上涨,随着告别传统淡季,终于迎来了金九。而季节性需求虽有所改善,但旺季也并没有明显体现。但受利润约束,钢厂增产驱动也不强,供应压力变化不大。在宏观利空和基本面小幅改善相互拉扯下,九月市场维持震荡反弹行情。

中旬,在伴随美联储加息预期增强消息和节后市场出现累库的影响下,期货盘面大幅下跌一百多个点,最低跌至3630点,现货价格也联动下跌4050元附近;市场观望心态较强,情绪偏谨慎。

据兰格钢铁云商平台监测数据显示,截至9月30日,全国钢材价格综合指数为4323元(吨价,下同),月同比上涨0.2%,比去年同期下降28.6%。高线元(详见图1)。

高炉开工率:9月29日兰格钢铁网发布全国主要钢铁企业高炉开工率数据:全国201家生产企业中有55家钢厂共计79座高炉停产,其中在检修有50家71座(上周52家74座),有6家8座高炉不再开启,79座停产高炉总容积为70040立方米,较上周减少4250立方米,按容积计算主要钢铁企业高炉开工率为80.62%,较上周上涨0.39%。影响日铁水量为20.45万吨,较上周减少0.75万吨。

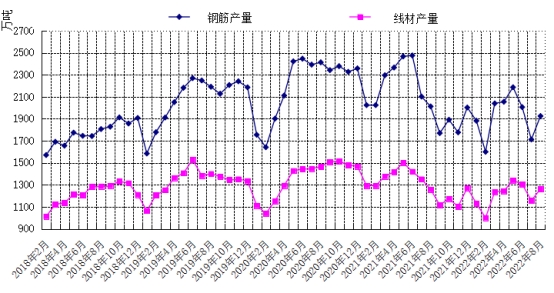

据国家统计局数据显示,bob客户端下载2022年8月份,我国钢筋产量1925.2万吨,同比下降5.8%;1-8月份,我国钢筋产量15542.6万吨,同比下降13.8%。2022年8月份,我国线月份,我国线%。相对来说,建材复产有限,故在需求略有好转情况下,形成供求双强。

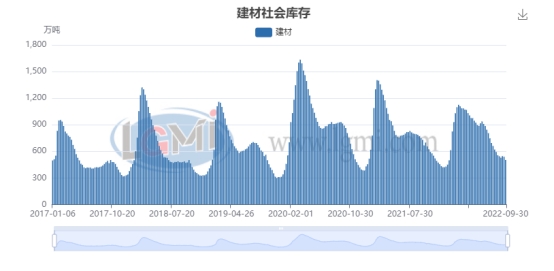

全国钢材社会库存连续2周下降,建材库存下降速度有所加快。据兰格钢铁云商平台监测数据显示:9月30日,全国钢材社会库存指数为104.0点,比上月下降6.94%,比去年同期下降16.9%;其中建材社会库存指数为122.4点,比上月下降7.45%,比去年同期下降24.50%;螺纹钢社会库存量为392.36万吨,比上月下降6.05%,比去年同期下降25.68%。

基础设施建设:1-8月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.3%。其中,水利管理业投资增长15.0%,公共设施管理业投资增长13.1%,道路运输业投资增长1.3%,铁路运输业投资下降2.4%。基建数据依然维持相对较好水平,实现平稳增长。除铁路运输投资外其他均有增长,对后续建材需求继续发挥推动作用。

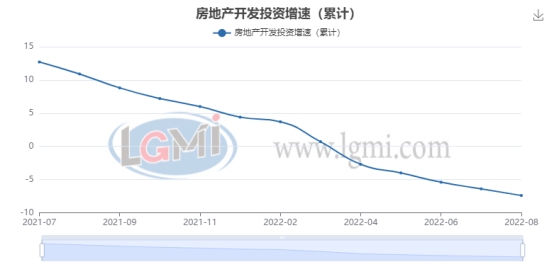

房地产市场:1—8/月份,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%;1—8月份,房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。其中,住宅施工面积613604万平方米,下降4.8%。房屋新开工面积85062万平方米,下降37.2%。其中,住宅新开工面积62414万平方米,下降38.1%。房屋竣工面积36861万平方米,下降21.1%。其中,住宅竣工面积26737万平方米,下降20.8%;

1—8月份,商品房销售面积87890万平方米,同比下降23.0%,其中住宅销售面积下降26.8%。商品房销售额85870亿元,下降27.9%,其中住宅销售额下降30.3%;

1—8月份,房地产开发企业到位资金100817亿元,同比下降25.0%。其中,国内12280亿元,下降27.4%;利用外资59亿元,增长11.6%;自筹资金35771亿元,下降12.3%;定金及预收款32719亿元,下降35.8%;个人按揭16243亿元,下降24.4%;

房地产整体数据仍然较差。施工面积下降,新开工面积降幅依然较大;资金方面仍是最大的问题,严重制约在建项目回款及后续新建开工。由此,从基建房地产数据依旧可以看出,地产对建材需求的拖累明显,而基建长周期作用对建材需求有一定支撑,整体需求短期难言乐观。

9月28日,国务院召开稳经济大盘四季度工作推进会议,要针对需求偏弱的突出矛盾,bob客户端下载想方设法扩投资促消费,调动市场主体和社会资本积极性,继续实施好稳经济一揽子政策和接续政策,注重用好近期出台的两项重要政策工具。bob客户端下载一是用好政策性开发性金融工具,加快基础设施项目建设。二是用好专项再、财政贴息等政策,加快推进制造业、服务业、社会服务等领域设备更新改造。各部门要配套完善已定若干重大措施,抓紧出台细则,扎实保障民生,在第四季度将低保边缘户阶段性纳入低保补助。

总体来看,尽管地产仍旧拖累,但也已有所恢复,且基建和保交付的作用下,短期需求还是不必过早悲观。供给方面,在利润没扩张情况下,钢厂增产空间也相对有限,加上二十大对生产的扰动和电炉开工不佳,整体供给压力不是很大,库存还是维持较低水平。综上所述,预计10月市场行情或震荡上行。