bob客户端下载Mysteel半年报:2023年上海建筑钢材上半年回顾与下半年展

bob客户端下载2023年上半年上海建筑钢材市场呈小幅冲高后回落的态势运行。一季度市场对疫情全面放开,需求旺季存在较强预期,现货价格小幅冲高。不过季末由于铁水快速见顶,需求不及预期,供需矛盾出现累积。二季度在产量相对高位,需求跟进不足的格局下,建材价格进入下行通道,随后在原材挤占产业利润,钢厂亏损减产,原材与成材间呈现出螺旋式下跌态势。至6月份宏观预期走强,且库存持续下降的情况下,现货价格低位反弹。展望下半年,宏观利好预期和产业平控预期逐步落地,终端资金紧张局面有所缓解,上海市场供需矛盾进一步缓解,下半年价格重心将小幅上移。

1、2023年上半年上海抗震螺纹钢均价在4006元/吨,较去年下移832元/吨,降幅17.20%,高低价差为910元/吨,较去年价差略有扩大;

4、2023年上半年上海建筑钢材库存均值61.88万吨,较去年有所下滑,其中库存峰值75.98万吨,出现在2月末;

上半年上海建筑钢材价格年呈小幅走高后回落态势运行。具体来看,上半年均价为4006元/吨,较2022年同期下移832元/吨,降幅17.20%,上半年最高价格出现在3月中旬,为4420元/吨,最低价格出现在5月末,3510元/吨,波动区间为910元/吨,波动幅度介于2021年的1820元/吨和2020年的970元/吨之间。在经历了3月下旬至5月底的单边下跌行情后,6月初在宏观预期向好叠加需求韧性较足的情况下,上海建材价格低位回涨300元/吨,价格重回3800元/吨附近。

2023年上半年上海建筑钢材螺盘价差在288元/吨,仅1月下旬至5月上旬螺盘价差在300以内,但也高于去年同期。主要原因在于房地产项目施工情况不及预期,盘螺需求表现偏弱,同时长材利润低于板材,钢厂生产积极性也较为有限。

2023上半年上海建筑钢材价格优势仍较为有限。具体来看,上海建筑钢材均价较广州、合肥、南京均价差均有所扩大,价格优势有所下滑;与济南、杭州价差小幅收窄,对其有一定的分流作用,部分资源转而流入上海;而与沈阳价差收窄,南下资源较去年同期也有明显下滑。

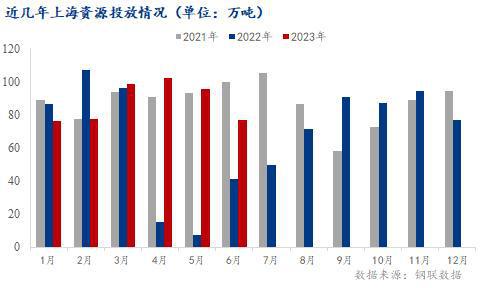

2023年上半年上海建材资源投放量较2022增加49.21%。今年上海建材价格较周边城市存在一定优势,叠加需求恢复快,韧性强,钢厂发货意愿也有所增加。

2023年上半年上海建筑钢材日均成交2.20万吨,同比回升97.58%。春节后归来,上海建材成交快速恢复,但高点低于近两年同期水平,且未见有明显爆发式的需求出现,不过好在需求韧性较足,6月份日均成交维持在2万吨左右。

2023年上半年上海建筑钢材库存年均值61.88万吨,较2022年减少21.22%bob客户端下载,其中库存峰值75.98万吨,出现在2月末。随着上海需求快速恢复,3月首周库存出现下降,去库过程虽有反复,但库存下行通道并未打破,至7月首周,建材库存转降为增,且增幅缓慢。

2023年1月11日上海市第十六届人民代表大会第一次会议召开,市长龚正作政府工作报告bob客户端下载。报告指出,2023年上海GDP预期增长5.5%以上,同时明确2023年上海要全面推进五个新城建设。更是强调了加快宝山吴淞和南大地区、金山滨海地区等重点区域开发建设,增加教育、医疗等优质公共服务资源供给等。

2022年1-11月,上海房地产施工面积16168.2万平方米,较2021年减少459.7万平方米,降幅2.77%,按新开工面积2516.32万平方米,较2021年减少1329.65万平方米,降幅34.57%,竣工面积1175.1万平方米,较2021年减少1564.45万平方米,降幅57.11%,考虑到12月份地产利好政策逐步落地以及一系列基建投资加大力度的措施,预计2023年全年需求有望缓步回升。

2023年上海建筑钢材资源流入量将有所增加。一方面疫情放松,物流顺畅后,上海价格优势缓慢恢复,地理优势也有所显现,另一方面,考虑到部分资源流入的钢厂产量释放不及预期,华中及北方的部分资源将有所补充,便于抢占上海市场。

随着疫情影响逐步减弱,2023年上海建筑钢材市场在资源流入偏少bob客户端下载、库存相对低位的情况下拉开序幕。虽然稳经济政策和生产成本对价格支撑力度较强,但也要考虑需求恢复的时间周期和高度,预计2023年下半年上海建筑钢材均价或在4050元/吨附近。