10月份上海地区建材计划资源投放量较9月增594%bob客户端下载

bob客户端下载九月份市场进入传统旺季,上海本地库存消化较好,不过受外围影响bob客户端下载,加之期螺盘面下挫,现货市场出货套现情绪较浓,上海建材在经历了短暂冲高后,价格出现回落,跌幅近100元/吨。进入十月,国庆假期期间,原料端价格大幅拉涨,叠加节后归来,终端补库需求集中释放,上海建材价格出现明显上涨,而前期囤货的投机资源也积极流入市场,导致上海本地代理商出货情况受到冲击。就上海市场当前情况来看,后期需求能否达到“银十”预期?需求的释放能否支撑价格的继续上行?下面笔者通过对上海地区建筑钢材9月份实际投放量和10月份资源计划投放量进行数据调研,并将调研结果汇总如下:

9月份上海地区实际投放量为89.34万吨,环比增加4.39%,其中中天、申特等资源实际投放10.6万吨,环比增加35.03%,联鑫、镔鑫等资源实际投放66.95万吨,环比下降4.94%,北材资源实际投放11.79万吨,环比减少61.51%。

10月份上海地区建筑钢材资源计划投放量94.65万吨,较9月份实际投放增加5.31万吨,较去年同期上海地区实际投放量增加2.82%。其中中天、申特等资源计划投放10.55万吨,较上月减少0.05万吨,联鑫、镔鑫等资源计划投放70.5万吨,较上月增加3.55万吨,北材资源计划投放13.6万吨,较上月增加1.81万吨。

进入传统旺季,上海地区终端需求释放良好,价格有所抬升。与此同时,北方地区天气转凉,需求有所下滑,南北价差也逐步恢复,北材南下计划较上期有所增加。此外,对比杭州、合肥、南京等主要周边市场,上海地区价格仍处于洼地,钢厂发货意愿一般bob客户端下载。不过由于杭州地区开展钢筋混凝土用热轧钢筋产品质量安全专项检查,部分资源投放上海的计划增加,10月份上海地区资源计划投放量较9月份实发量小有增加。

10月8日我网所盘上海全体仓库库存,其中螺纹45.53万吨,周环比增加1.14万吨;线万吨。10月初由于小长假期间bob客户端下载,多数钢厂资源正常到货,而钢贸市场交易日减少,导致库存有所增加。与去年同期相比,建材库存增加68.36%。

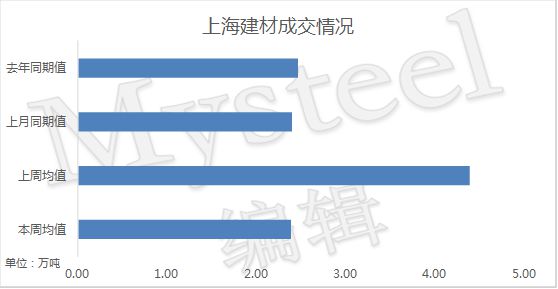

12日上海建筑钢材大户成交量(24家)成交量为2.38万吨,与去年同期相比,周均成交值下降3.20%。受节后终端补库需求集中释放带动,近两日成交大幅放量,库存流转速度加快。

对十月份而言,供应方面,上海地区价格虽有上涨,但是相对周边市场,价格优势仍不明显,钢厂发货计划暂无明显增加,贸易商到货压力有限;需求方面,节后终端补库需求集中释放,后期需求能否持续有待观察,但从终端反馈来看,采购计划仍较为充足;心态方面,当前上海地区投机资源仍占一定比例,对市场价格有一定冲击,不过代理商库存已普遍降至低位,压力不大,市场心态谨慎积极。综合来看,预计后期上海地区建筑钢材价格或呈震荡偏强态势运行。